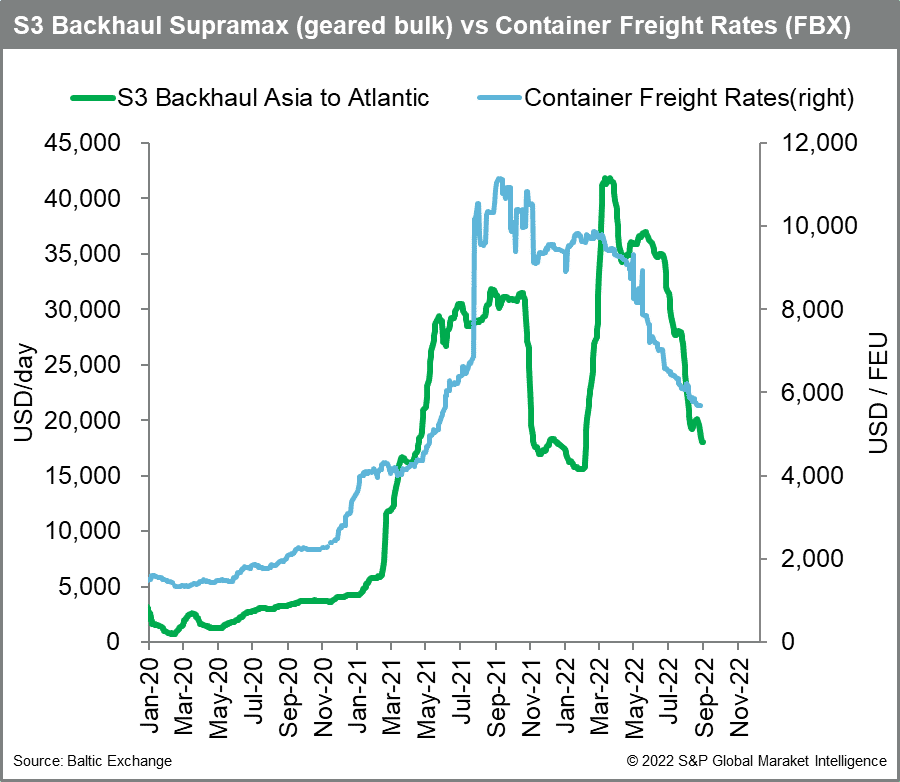

S&P: Didorong Permintaan Global, Tarif Kargo Curah Kering Akan Pulih di Paruh Kedua 2023

- S&P Global Market Intelligence merilis prospek pasar kargo curah kering terbaru, dimana akan ada pergeseran puncak tarif kargo curah kering dari biasanya terjadi di kuartal III tiap musimnya ke kuartal II tahun ini.

Industri

JAKARTA -S&P Global Market Intelligence merilis prospek pasar kargo curah kering terbaru, dimana akan ada pergeseran puncak tarif kargo curah kering dari biasanya terjadi di kuartal III tiap musimnya ke kuartal II tahun ini.

Lebih lanjut, dalam jangka panjang S&P Global Market Intelligence memprediksi tarif kargo curah kering akan mulai pulih di paruh kedua tahun 2023 dan sepanjang tahun 2024.

Daejin Lee, Analis Pengiriman Utama di S&P Global Market Intelligence mengatakan, berdasarkan Freight Rate Forecast dari S&P Global Market Intelligence, diperkirakan Baltic Dry Index (BDI) akan turun sekitar 20-30% dibanding tahun ini menjadi rata-rata sekitar 1.300–1.400 poin pada paruh pertama 2023 sebelum pulih menjadi rata-rata sekitar 1.400–1.500 poin pada 2024.

- Kalbe Farma (KLBF) dan EFC Dirikan Perusahaan Patungan di Filipina

- Inflasi Turki Tembus di Atas 80 Persen, Tertinggi Sejak 1998

- Hutama Karya Menang Tender Jalan Tol IKN Senilai Rp3,47 Triliun

“Tingkat kemacetan pelabuhan yang jauh berkurang, bersama dengan kedatangan kargo yang lebih lemah, adalah salah satu alasan utama di balik penurunan tarif angkutan yang signifikan,” kata Lee dalam keterangan yang diterima TrenAsia, Rabu, 7 September 2022.

Ditambahkan, pada 2023 mendatang International Maritime Organization (IMO) akan memberlakukan aturan baru indikator intensitas karbon (CII). Dampaknya, demurrage (batas waktu pemakaian peti kemas di dalam pelabuhan atau container yard) akan diperketat untuk mengurangi waktu idle dan mencegah risiko peningkatan kemacetan lebih lanjut di tahun-tahun mendatang. CII akan mulai berdampak pada kecepatan operasional mulai tahun 2024 dan seterusnya.

“Dengan penurunan signifikan tarif kargo curah kering, dalam jangka pendek kita tidak akan melihat peningkatan kecepatan berlayar dan harga bunker juga akan lebih rendah,” tambah Lee.

·Sementara dalam jangka menengah dan panjang, dampak pembatasan tenaga mesin (EPL) dari indeks efisiensi energi kapal eksisting (EEXI), yang juga merupakan aturan baru dari IMO, akan terbatas pada kecepatan komersial. Ditambah dengan ketidakpastian sanksi yang sedang berlangsung dan pendapatan yang berkurang, prospek pertumbuhan pasokan kargo tahun 2023–2024 masih belum cerah.

- Panen Emas, Emiten Tambang Grup Bakrie Bumi Resources Minerals Kantongi Laba Rp58 Miliar

- Pasar Diprediksi Kacau, Ekonom Robert Kiyosaki: Waktu Tepat untuk Jadi Kaya

- Harga Gas Alam Melejit, Perusahaan Energi Rusia Gazprom Banjir Cuan Rp619,5 Triliun

Selain itu, produksi batubara domestik yang kuat di Cina dan permintaan peti kemas yang menurun drastis seiring resesi global tetap menjadi risiko penurunan utama dalam jangka menengah dan panjang terhadap tarif kargo curah kering. Adapun kebijakan nol-COVID Cina dan perjanjian gencatan senjata dalam perang Rusia-Ukraina menjadi upside risk.

“Pemulihan pertumbuhan ekonomi global yang lebih lambat dari perkiraan, ditambah pelemahan di sektor real estate Cina serta tidak adanya kemacetan yang tinggi pada akhirnya akan membuat tarif kargo curah kering secara keseluruhan dapat menjadi titik balik untuk kembali ke tingkat yang telah kita lihat di level sebelum pandemi dalam beberapa bulan mendatang,” kata Lee.

Sementara pertumbuhan pasokan kargo yang terbatas didorong oleh peraturan IMO baru dan pesanan bangunan baru akan membantu tarif kargo curah kering untuk pulih pada paruh kedua tahun 2023 dan 2024.