PGAS Bidik Pertumbuhan dari LNG AS, Investor Bisa Panen Dividen

- PGAS diketahui berencana mendatangkan 20 kargo LNG pada tahun ini, yang setara dengan sekitar 20% dari total suplai gas perusahaan.

Korporasi

JAKARTA – Emiten migas, PT Perusahaan Gas Negara Tbk (PGAS) mendapat sentimen positif dari rencana pemerintah mengimpor LPG dan LNG dari Amerika Serikat sebagai respons atas tarif dagang 32% yang diberlakukan Presiden Donald Trump.

Dalam kerangka tersebut, pemerintah berupaya mengurangi surplus perdagangan bilateral yang saat ini mencapai US$17,9 miliar. Salah satu opsi konkret yang tengah dikaji adalah mendorong peningkatan impor energi, khususnya LPG dan LNG dari AS, yang sekaligus membuka peluang bisnis baru bagi PGAS sebagai entitas utama dalam distribusi gas nasional.

Analis Sucor Sekuritas, Niko Pandowo, menilai bahwa rencana impor LNG dari AS akan menjadi katalis positif bagi PGAS. “Kami meyakini bahwa persetujuan impor LNG dari Amerika Serikat akan mendongkrak volume suplai gas PGAS, yang berdampak pada peningkatan volume penjualan gas perseroan,” ungkap Niko dalam riset terbarunya dikutip pada Senin, 21 April 2025.

- Dividen Yield Telkom (TLKM) Berpotensi Capai 7,5 Persen, Cek Histori 10 Tahun Terakhir

- LPEI dan Saudi Exim Bank Teken MoU, Buka Peluang Baru untuk Ekspor ke Timur Tengah

- Gas Terus, Harga Emas Antam Hari Ini Naik Rp15.000

PGAS diketahui berencana mendatangkan 20 kargo LNG pada tahun ini, yang setara dengan sekitar 20% dari total suplai gas perusahaan. Langkah ini dilakukan untuk mengantisipasi penurunan pasokan gas domestik, terutama dari wilayah Jawa Barat. Berdasarkan analisis sensitivitas, peningkatan volume penjualan sebesar 10% dapat mendorong pertumbuhan laba hingga 5%.

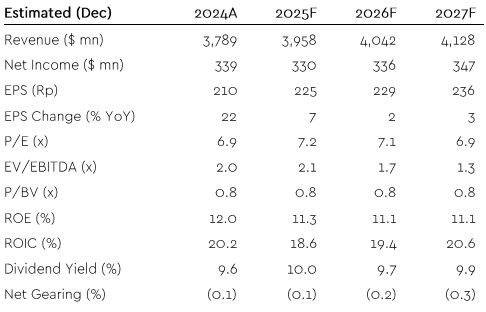

Selain sentimen dari sisi operasional, ekspektasi pasar juga ditopang oleh potensi pembagian dividen tahun buku 2024. Dengan asumsi rasio pembagian dividen (dividend payout ratio) sebesar 70%, imbal hasil dividen (dividend yield) PGAS diperkirakan mencapai 10%. Angka ini bahkan lebih tinggi dari dividend yield tahun 2024 sebesar 9,6%, dan masih berada pada kisaran yang menarik hingga 2027, di mana yield diproyeksikan stabil di atas 9%.

Secara valuasi, saham PGAS juga terbilang menarik. Sucor Sekuritas merekomendasikan beli saham PGAS dengan target harga Rp2.180. Proyeksi ini mengimplikasikan price to earnings ratio (P/E) sebesar 7,2 kali untuk 2025, relatif rendah dibanding rerata sektoral. Sementara itu, rasio EV/EBITDA juga terjaga di kisaran 2,1 kali pada 2025, dan diproyeksi membaik ke 1,7 kali pada 2026, menandakan efisiensi operasional yang meningkat.

Dari sisi fundamental, kinerja keuangan PGAS masih solid. Laba bersih tahun 2024 tercatat sebesar US$339 juta, dan diperkirakan hanya sedikit tertekan pada 2025 menjadi US$330 juta. Namun, tren positif terlihat dari proyeksi kenaikan pendapatan tahunan dari US$3,78 miliar pada 2024 menjadi US$3,96 miliar di 2025, US$4,04 miliar pada 2026, dan mencapai US$4,13 miliar pada 2027.

Diketahui, return on equity (ROE) perseroan diproyeksi stabil di kisaran 11%–12%, mencerminkan efisiensi dan daya saing manajerial yang terjaga. Sementara itu, return on invested capital (ROIC) yang mencapai 20,2% pada 2024, diperkirakan tetap tinggi di kisaran 18,6%–20,6% hingga 2027, menandakan utilisasi modal yang optimal.

Dari sisi neraca, struktur permodalan PGAS tergolong sehat, dengan rasio net gearing negatif sejak 2024 (-0,1) dan diperkirakan akan semakin membaik menjadi -0,3 pada 2027. Artinya, perseroan memiliki lebih banyak kas bersih dibanding utang berbunga, memberi ruang fleksibilitas keuangan yang lebih luas ke depan.

Dengan kombinasi sentimen positif dari sisi kebijakan, proyeksi pertumbuhan operasional, potensi dividen yang menarik, serta valuasi yang murah, saham PGAS dinilai layak untuk dikoleksi dalam jangka menengah hingga panjang.